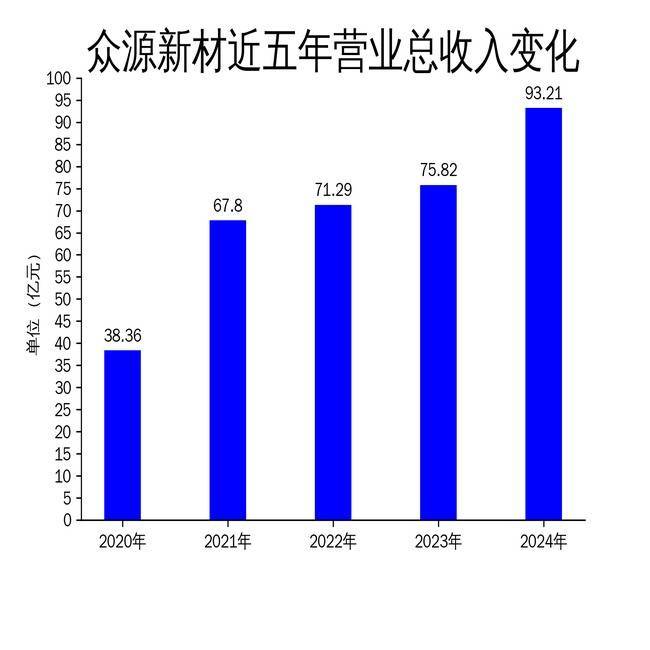

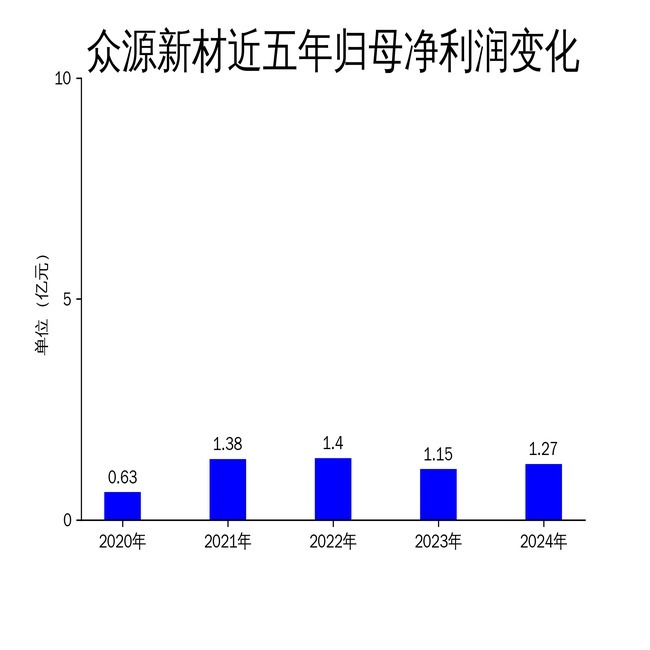

2025年4月25日,众源新材发布2024年年报。报告显示股配资平台,公司实现营业总收入93.21亿元,同比增长22.94%;归属于上市公司股东的净利润1.27亿元,同比增长10.79%。然而,扣除非经常性损益后的净利润为8640.69万元,同比减少18.57%。公司资产总额达41.00亿元,同比增长33.99%。尽管营收增长显著,但扣非净利润的下滑暴露出公司在成本控制和盈利能力方面的隐忧。

新材料业务:产能扩张,但毛利率承压

众源新材的新材料业务在2024年表现稳健股配资平台,铜板带产量达到12.70万吨,销量为12.67万吨;铜箔产量为3399.65吨,销量为3398.19吨。公司铜板带产品广泛应用于变压器、电力电缆、通信电缆等领域,压延铜箔产品则主要应用于LED、印刷线路板等。全资子公司安徽永杰铜业有限公司的年产10万吨高精度铜合金板带及5万吨铜带坯生产线项目一期已投入使用,二期项目正在推进改造工作,预计完成后公司及子公司的铜板带箔材年产能将达到20万吨。

然而,尽管产能扩张显著,公司毛利润却从2023年的2.79亿元下降至2024年的2.61亿元,毛利率承压明显。这反映出公司在原材料成本控制和生产效率提升方面存在一定问题。未来,如何在扩大产能的同时保持毛利率的稳定,将是众源新材面临的重要挑战。

新能源业务:动力电池结构件成亮点,但铝箔业务表现平平

新能源业务是众源新材的另一大核心板块。报告期内,公司通过全资子公司安徽众源智造科技有限公司布局动力电池金属结构件业务,现有年产能为30万件,主要客户包括奇瑞汽车、孚能科技等。电池托盘及模组端侧板产量为20.24万件,销量为20.19万件。此外,公司正在与海外客户洽谈,逐步推进出海战略。

相比之下,铝箔业务表现平平。芜湖众源铝箔有限公司的铝箔产量为8380.86吨,销量为7943.63吨,其中电池箔产量仅为155.95吨,销量为82.19吨。尽管年产5万吨电池箔项目一期已投入使用,但产能爬坡速度较慢,二期项目仍在优化方案中。铝箔业务的低效运营拖累了公司整体业绩,未来需加快产能释放和市场拓展。

辅助业务:3D打印技术拓展,但贡献有限

辅助业务方面,洛阳盈创极光精密制造有限公司在2024年进行了增资,注册资本从1000万元增至3000万元,众源投资的持股比例从40%下降至28%。洛阳盈创逐步拓展3D打印相关业务,拥有钛合金、高温合金等3D打印粉末的制粉技术及金属3D打印增材制造技术。此外,哈尔滨哈船新材料科技有限公司及安徽哈船新材料科技有限公司全年实现产量1498.75吨,销量1458.27吨。

尽管3D打印技术具备一定潜力,但辅助业务对公司整体营收的贡献仍然有限。2024年,辅助业务的营收占比未在年报中明确披露,但从其规模和增速来看,短期内难以成为公司业绩增长的主要驱动力。未来,众源新材需进一步明确辅助业务的战略定位,避免资源分散。

总体来看股配资平台,众源新材在2024年实现了营收的显著增长,但扣非净利润的下滑和部分业务的低效运营暴露了公司在成本控制和业务协同方面的不足。未来,公司需在提升毛利率、加快新能源业务产能释放以及优化辅助业务布局等方面采取更加积极的措施,以应对市场竞争和行业变化。

优先配提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯